Accueil

Accueil Ajouter aux favoris

Ajouter aux favoris Abonnements

Abonnements Twitter

Twitter Flux RSS

Flux RSS S'abonner par mail

S'abonner par mail Articles

Articles Types d'article ››

Types d'article ›› Reportages

Reportages Entretiens

Entretiens Dossiers

Dossiers Portraits

Portraits Vidéos

Vidéos Revues de presse

Revues de presse Revues du Web

Revues du Web Culture ››

Culture ›› Cinéma

Cinéma Livres

Livres Bandes dessinées

Bandes dessinées Spectacles

Spectacles Citations par auteur

Citations par auteur Images et Histoire

Images et Histoire Toutes les citations

Toutes les citations Tous les mots-clefs

Tous les mots-clefs Tous les articles

Tous les articles Méta

Méta S'inscrire

S'inscrire Se connecter

Se connecter Soutenir

Soutenir A propos

A propos Qui sommes nous ?

Qui sommes nous ? Contributeurs du blog

Contributeurs du blog Partenaires

Partenaires Mentions légales

Mentions légales Crédits

Crédits

Comprendre la crise économique que traverse l’Europe pour pouvoir envisager sereinement un plan de sortie… voilà l’un des enjeux majeurs à l’heure où l’on est noyé dans le marasme des contre-vérités et des logiques partisanes martelées à la télévision. Heureusement pour nous, Rue89 est allé interviewer deux spécialistes hors pairs, qui nous font bénéficier de leurs lumières pour comprendre la crise que nous traversons et envisager ensemble des solutions. C’est dense, mais ces « grands entretiens », proposés par Pascal Riché, sont un éclairage salvateur sur la réalité économique européenne. Première partie avec Daniel Cohen.

Cet entretien a été initialement publiée sur Rue 89 sous le titre « On s’impose une saignée absurde, digne des médecins de Molière »

L’objectif des 3% de déficit a été abandonné par la Commission. Pour Daniel Cohen, professeur d’économie, il était temps de comprendre que l’austérité ne fonctionne pas.

L’économiste Daniel Cohen

L’objectif des 3% de déficit budgétaire attendra un peu. Constatant que l’austérité ne fonctionne pas, la Commission européenne a accepté de donner un peu plus de temps à certains pays pour réduire leurs déficits.

Pour la France, elle prévoit désormais un déficit public de 3,9% du PIB cette année et de 4,2% du PIB l’an prochain.

Pour Daniel Cohen, professeur d’économie à l’Ecole normale supérieure et directeur du Centre pour la recherche économique et ses applications (Cepremap), il n’était que temps de voir la Commission, jusque-là arc-boutée sur son chiffre fétiche de 3%, comprendre qu’elle était dans l’erreur.

Entretien parfois ardu, mais éclairant pour qui s’intéresse aux blocages économiques actuels.

1.1/ « En finir avec l’obsession des 3% »

> En septembre, dans Les Echos, vous mettiez en garde contre le risque que faisait peser sur l’économie la poursuite de l’objectif 3% de déficit public en temps de quasi-récession.

> Vous disiez : « Nous sommes en train de créer de toutes pièces une crise artificielle. Il est grand temps de désarmer ce piège dans lequel nous allons tous tomber collectivement en 2013. »

> Est-on tombé dedans ?

Complètement. Quand j’ai dit cela en septembre, la controverse suscitée par la note du FMI sur la mesure des effets de l’austérité n’avait pas encore eu lieu. Ce qu’on a appris, depuis lors, c’est à chiffrer l’impact de l’austérité.

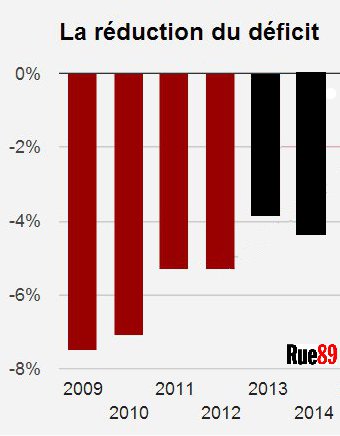

La réduction des déficits en % du PIB

Aujourd’hui, l’objectif qui consiste à passer d’un déficit de 5,3% du PIB fin 2011 à un déficit à 0% en 2017 oblige à une purge cumulée de 5 points de PIB. C’est un effort monstrueux.

On peut se dire : c’est dur, mais la France doit de toute façon le faire. Le problème c’est que les effets macroéconomiques de cette purge conduisent, au bout du compte, à une course-poursuite entre les objectifs qu’on se fixe et les objectifs effectivement atteints.

Et cette course est perdante, elle est autodestructrice. Chaque fois qu’on augmente les impôts ou qu’on réduit les dépenses publiques, on affecte l’activité économique et donc les rentrées fiscales : il y a une déperdition énorme des efforts.

Le résultat effectivement atteint en bout de course, en termes de réduction du déficit, est inférieur de moitié à l’effort engagé. C’est ce que la Cour des comptes a chiffré dans son rapport d’octobre : en 2012 l’effort a été de 1,2% du PIB et le résultat de 0,7%.

En 2013, on a engagé un effort de 38 milliards, soit près de 2 points de PIB, mais on prévoit de passer de 4,8% à 3,7%, soit un point seulement de réduction !

En 2013, on a engagé un effort de 38 milliards, soit près de 2 points de PIB, mais on prévoit de passer de 4,8% à 3,7%, soit un point seulement de réduction !

Avant la crise, selon les calculs du FMI, lorsqu’on réduisait notre déficit de 1 point de PIB, on réduisait la croissance de 0,5 point. C’est ce que l’on appelle le « multiplicateur ». Avec un taux de prélèvement obligatoire d’environ 50% du PIB, il y a donc une déperdition, en termes de recettes publiques, de 0,25 point de PIB. L’effort initial de 1 point se traduisait donc par un résultat effectif de 0,75.

Mais le FMI s’est rendu compte qu’en réalité, pendant cette crise, l’impact de l’austérité sur la croissance était trois fois plus important : le multiplicateur n’est plus de 0,5, mais peut-être de 1,5. Cela peut s’expliquer : les gens changent de comportement, ils tirent moins sur leur épargne, les entreprises freinent leurs investissements, etc.

Ce qui est frappant, c’est qu’on retrouve le « multiplicateur » constaté dans les années 30, qui était aux Etats-Unis de 1,6.

> Tout est chamboulé, donc…

Oui. Refaites le calcul : un effort budgétaire et fiscal d’un point de PIB se traduit par une amputation de la croissance de 1,5 point, ce qui entraîne une déperdition pour les recettes de 0,75 point. Et au final, le déficit n’est donc réduit que de 0,25 point de PIB.

> La conclusion, c’est qu’il n’est pas du tout efficace de faire de la rigueur en période de crise…

C’est ce que toute la science économique nous a appris depuis les années 30 : il ne faut pas faire de rigueur en période de crise. Il faut faire de la rigueur en période de croissance, et laisser filer les déficits en période de crise.

C’est ce que toute la science économique nous a appris depuis les années 30 : il ne faut pas faire de rigueur en période de crise. Il faut faire de la rigueur en période de croissance, et laisser filer les déficits en période de crise.

On le savait, mais ce dont on avait perdu l’idée, c’est que dans des périodes de crise extrême, tous les mécanismes d’autorégulation de l’économie auxquels ont s’était habitué ne fonctionnent plus.

Un débat a eu lieu entre les économistes de la Commission européenne, derrière Olli Rehn [le commissaire aux Affaires économiques et monétaires, un Finlandais, ndlr] et l’économiste en chef du FMI Olivier Blanchard sur ces paramètres-là.

Les premiers continuent à affirmer que les économies peuvent parfaitement absorber les chocs budgétaires. Ils donnent des exemples de stabilisations budgétaires du passé : la Belgique, l’Irlande, la Suède dans les années 90… Mais ces exemples concernent des cas isolés, des politiques menées dans une conjoncture porteuse.

Là, on parle d’une rigueur menée par tous les pays européens. En période de crise. Et pour contrebalancer la rigueur budgétaire, il n’y a aujourd’hui aucune marge de manœuvre du côté de la politique monétaire : les taux sont déjà au plancher. Cette purge vient au pire moment, on est en train de s’imposer une saignée absurde, digne des médecins de Molière.

Le livre de Daniel Cohen et Philippe Askenazy

> Qu’aurait-on dû faire pour éviter le piège ?

A minima, on aurait dû s’entendre pour changer le thermomètre, les fameux 3%… Je le répète depuis le début : cassons cet objectif absurde et sans aucun intérêt que sont les déficits courants, et raisonnons uniquement en termes de « déficits structurels », c’est-à-dire corrigés des effets de la conjoncture sur les rentrées fiscales.

> Un déficit corrigé des effets de la conjoncture, ça se calcule comment ?

Tout le monde sait le faire. la Cour des comptes, par exemple, sait le faire : elle considère qu’on sera cette année, en France, à 2% de déficit structurel et à 1% en 2014.

Mais chacun le calcule un peu différemment, et il suffit donc de se mettre d’accord sur une méthode.

On va devoir le faire, car le nouveau traité prévoit un objectif de déficit structurel [de 0,5%, ndlr].

Une méthode, toute bête, celle que je propose à mes élèves, c’est dire : vous remplacez les rentrées fiscales telles qu’elles s’observent aujourd’hui par les rentrées fiscales qui s’observeraient si le taux de croissance valait la moyenne des cinq dernières années…

Le plus simple, ce serait que la commission établisse un taux de croissance potentielle, pour chaque pays, pour les cinq prochaines années – en France, ce serait 1,5% ; en Pologne, 3%, etc.

> Pourquoi ça bloque ?

Ce qui bloque, ce sont plusieurs facteurs. Le premier, c’est l’héritage du traité de Maastricht qui fixait cet objectif de 3%, alors même que chacun savait que c’était idiot : il est trop laxiste en période de croissance, et trop rigoureux en période de récession.

Retrouver Maastricht, alors même qu’on se prépare à passer à un nouveau régime, est devenu un nouveau totem. Même la France a accepté de jouer sa crédibilité sur cet objectif de déficit courant.

La commission a une responsabilité en ce domaine, à s’être longtemps obstinée sur ce chiffre. Olli Rehn est devenu la risée de tous les économistes, Paul Krugman l’a rebaptisé le « Rehn de la terreur »…

> L’annonce de la Commission européenne, qui donne à la France un délai de deux ans pour réduire son déficit, marque-t-elle un tournant ?

C’est une très bonne nouvelle ! Face à une crise qui se révèle beaucoup plus sévère que prévue, il semble enfin que la Commission entende la voix de la sagesse. Olli Rehn, en publiant les nouveaux pronostics sur la croissance européenne, a une nouvelle fois révisé à la baisse les perspectives de croissance pour 2013 et 2014 et annonce qu’il est prêt à reporter à 2015 l’objectif de réduction sous les 3%.

Ce faisant, il fait évidemment un pas dans la bonne direction. Mais ce qui est cocasse, c’est que la Commission reste quand même attachée à ce thermomètre des 3%, au lieu de passer directement et exclusivement à un raisonnement en termes de déficit structurel. Ce qui est cocasse, c’est que la Commission reste quand même attachée à ce thermomètre des 3%, au lieu de passer directement et exclusivement à un raisonnement en termes de déficit structurel.

> A vous écouter, ceux qui disent que la clé de la crise est en Allemagne se trompent. La clé est à la Commission ?

C’est un mélange : la Commission est responsable de la situation, les Allemands sont complices. Ils ne proposent pas de nouveau débat sur ces questions. Et la France, de son côté, n’ose pas porter ce débat, par peur de perdre sa crédibilité en donnant l’impression de vouloir casser le thermomètre pour masquer ses échecs. Résultat, tout le monde subit cette crise sans broncher.

> La France et les autres pays ne se taisent-ils pas parce qu’ils ont peur que les marchés les sanctionnent en leur imposant des taux d’intérêt supérieurs ? La « terreur par le spread » ?

Oui, ils ont l’impression que le premier qui bouge est celui qui va perdre. C’est pour cela que c’est à la Commission de bouger, de prendre ses responsabilités, de changer le thermomètre au nom du réalisme et de l’intelligence économique.

Les Allemands, eux, sont coupables par omission. Ils portent une bien plus grande part de responsabilité dans la crise, mais sur un sujet différent.

1.2/ « Lever le blocage allemand sur le MES »

> De quoi les Allemands sont-ils responsables ?

A la suite d’une décision de la Cour de Karlsruhe, l’Allemagne s’est dotée, de fait, d’un droit de véto sur toutes les décisions qui sont prises par le Mécanisme européen de stabilité [le MES, qui gère les mesures liées à la crise financière, ndlr].

Tous les déboursements du MES doivent maintenant être préalablement autorisés par le parlement allemand, le Bundestag. Cela veut dire qu’il est impossible d’aller vers un mécanisme « routinier » de résolution des crises au niveau européen, avec des procédures identifiées. Chaque déboursement est en effet soumis à l’appréciation du Bundestag.

Exemple de Chypre : le système bancaire chypriote implose, et on se retrouve face à un refus, absolu, politique, d’aller au secours de ses établissements bancaires selon des procédures qui auraient pu être définies à l’avance.

On a donc bricolé un plan sauvage, avec plusieurs versions en cours de route, l’expropriation des déposants – qui ne sont pas tous des mafieux russes. On laisse s’installer l’idée, comme dans les années 30, qu’en cas de crise bancaire, c’est le grand flou sur les mécanismes de recapitalisation. L’économie aurait besoin d’un cadre plus solide.

> Un des différends avec la France porte justement sur l’Union bancaire, que l’Allemagne n’est pas pressée de réaliser…

Elle ne se fera pas de sitôt à mon avis : l’Allemagne pèse de tout son poids contre cette transition ! On prépare seulement un mécanisme, dit d’« union bancaire », de supervision des grandes banques sous l’autorité de la banque centrale. C’est très bien, mais cela ne règle pas l’essentiel : la création d’un mécanisme de recapitalisation des banques en difficulté, doté de règles d’intervention claires.

Le Mécanisme de stabilité qu’on a créé pour gérer ces situations n’est pas un mécanisme « européen », puisque le Bundestag doit approuver chaque déboursement.

Le Mécanisme de stabilité qu’on a créé pour gérer ces situations n’est pas un mécanisme « européen », puisque le Bundestag doit approuver chaque déboursement.

Ce mécanisme est le grand absent de l’Union monétaire européenne. Une Union monétaire, cela signifie que la monnaie dans une banque chypriote a la même valeur que la monnaie dans une banque allemande. Mais aucune union bancaire ne garantit aujourd’hui cela.

Je ne vois pas d’issue. L’idée aujourd’hui, c’est que chaque pays va constituer son propre fonds de capitalisation, et qu’ils seront fusionnés un jour. Mais le jour où le fonds mis en place par les Allemands fusionnera avec le fonds mis en place par la Slovénie n’est pas arrivé.

> On n’a donc pas progressé ?

Sur le plan intellectuel, d’une certaine manière, on a beaucoup progressé. Mais concrètement, sur la question de la mutualisation des risques et de la création d’un filet de sécurité pour les banques, on est toujours devant la page blanche.

> L’Allemagne fait-elle preuve d’égoïsme ?

Accuser les Allemands d’égoïsme, c’est affirmer que leur politique sert leurs intérêts nationaux. Or, ils agissent en réalité contre leur intérêt. Car le jour où la zone euro sera complètement plombée, l’Allemagne, qui dépend d’elle pour une grande partie de ses exportations, le sera aussi.

> Même s’ils y perdent économiquement, la situation ne leur profite-t-elle pas en termes de leadership politique sur l’Europe ?

C’est plus compliqué. Il y a toujours un jeu de rôle entre la cigale et la fourmi. Ce n’est pas spécifique à l’Allemagne. Dans les années 30, le pays en excédent qui étouffait tous les autres, c’était la France. Elle accumulait de l’or et empoisonnait ses voisins. Quand le Kreditanstalt a fait faillite en 1931 la France a refusé de faire un crédit.

Il y a donc, c’est vrai, une posture de la fourmi : moi j’ai épargné, à votre tour. Keynes l’avait parfaitement théorisé dans les années 30 : le pays qui est en excédent est dispensé de changer sa politique, celui qui est en déficit porte tout le poids de l’ajustement.

Le problème, c’est que si l’excédent de l’un ne disparaît pas, le déficit de l’autre ne s’évanouit pas non plus.

S’ajoute une autre complexité, liée à des contraintes politiques et constitutionnelles : si la Cour de Karlsruhe a décidé que le Bundestag devait approuver tous les déboursements du Mécanisme européen de stabilité, c’est parce qu’elle considère que l’Europe n’est pas démocratique.

Pour elle, les déboursements d’argent du contribuable doivent obtenir l’aval d’une instance démocratique et ses yeux le Parlement européen ne l’est pas, le poids démographique des électeurs allemands par rapport aux autres n’étant pas respecté.

En creux, les Allemands demandent une révision des traités dans un sens plus démocratique. Il faut avancer d’un cran sur la gouvernance économique de la zone euro et la légitimité démocratique des processus de décisions qui y sont prises. Il faut retrouver une vision politique.

1.3/ « Il faut augmenter les salaires outre-Rhin »

> Faut-il espérer beaucoup de l’élection allemande ?

C’est le pari silencieux de François Hollande, qui espère qu’après l’élection, on pourra remettre des débats sur la table. L’un des grands espoirs, c’est qu’après les élections, des décisions soient prises en Allemagne conduisant à une baisse des déséquilibres qui se sont creusés au cours des dix dernières années entre l’Allemagne et tous les autres pays.

L’industrie allemande s’est réinventée pendant cette décennie, pour de nombreuses raisons, mais en particulier grâce à l’utilisation intelligente qu’elle a faite des industries des pays de l’ex-Europe de l’Est.

Ces pays lui ont fourni un réservoir de main-d’œuvre bon marché, vers lequel elle a sous-traité jusqu’à 50% de la chaîne de valeur, le dernier tour de manivelle restant en Allemagne.

> Un autre facteur a aidé, c’est l’immobilier, dont les prix sont restés très modérés, ce qui a permis une modération salariale acceptée…

C’est l’autre facteur important : il n’y a pas eu de bulle immobilière. Ils se sont donc réinventés. Très bien, parfait. Le résultat, c’est que leur excédent courant est aujourd’hui monstrueux, de 6% du PIB, le maximum autorisé par le Sixpack.

Il n’y a pas eu de bulle immobilière en Allemagne.

Une énorme pathologie d’ordre macro-industrielle s’est creusée. Le remède actuellement proposé, c’est que tous les autres pays fassent de la déflation salariale, pour se remettre au niveau des coûts unitaires du travail allemand. On sait combien c’est coûteux, la déflation salariale, en termes de chômage, de souffrance sociale…

Si l’on pouvait, de Sirius, appuyer sur un bouton pour régler cette situation, ce ne serait pas de baisser tous les salaires sauf ceux des Allemands, ce serait d’augmenter les salaires de ces derniers.

La bonne solution, ce serait une « reflation » progressive des salaires allemands, mettons de 3% par an pendant cinq ans. C’était en train de se faire au début de l’année 2012. Il y a eu des renégociations dans la fonction publique, dans la métallurgie, prévoyant des augmentations salariales importantes. C’est un ajustement normal dans un pays qui a de tels excédents et dont les salaires ont stagné pendant si longtemps.

Le risque, c’est ce que ce mécanisme d’ajustement se casse avec la crise de l’année 2013.

> La création d’un salaire minimum pourrait faciliter cet ajustement…

Ce serait une voie. Mais cette voie-là aussi, Angela Merkel la ferme, considérant que le salaire minimum est facteur de chômage. En pleine campagne électorale, elle joue cette petite carte à la Margaret Thatcher. C’est assez désespérant.

1.4/ « La sortie de l’euro, question prématurée »

> A partir de quand se demandera-t-on s’il ne serait pas préférable de sortir de l’euro ?

Pas aujourd’hui. S’engager dans cette réflexion-là serait prématuré. On n’a pas exploré tous les scénarios possibles qui permettraient de rendre l’euro « vivable ».

Il faut d’abord voir ce que donnent les élections allemandes. On sait ce qu’il faut faire : abandonner le thermomètre des 3% et favoriser un taux d’inflation de 3% en Allemagne. Une discussion sur ces sujets sera possible après l’élection.

Angela Merkel joue la carte « Thatcher » pendant la campagne, mais elle peut s’assouplir après l’élection, si elle est réélue. Ça dépendra aussi de la coalition qu’elle dirigera. Si elle perd l’élection – ce qui est possible si la situation économique se dégrade –, les choses seront encore plus simples : un tel échec sera interprété comme la sanction de sa rigidité.

Angela Merkel joue la carte « Thatcher » pendant la campagne, mais elle peut s’assouplir après l’élection, si elle est réélue.

Il faut ensuite voir si la France est capable de proposer une initiative institutionnelle allant dans le sens voulu par les Allemands. Une couche de fédéralisme suffit, pas besoin de proposer un nouvel Etat fédéral. Il faut ouvrir ce chantier pour corriger le vice institutionnel qui bloque l’Europe.

Si rien ne se passe sur ces deux tableaux, on en sera réduit à attendre que l’économie finisse par rebondir. Mais si ce n’est pas le cas, la sortie de l’euro apparaîtra aux peuples comme une option.

> Seulement « aux peuples » ? Gouvernants ou experts ne devraient-ils pas eux aussi réfléchir à un tel scénario ?

Intellectuellement, bien sûr, il faut rester ouvert : l’histoire n’est jamais écrite… On n’y est pas encore et ce serait une terrible défaite pour l’Europe d’avoir provoqué une telle crise par manque de lucidité sur ce qu’il fallait faire.

Mais ce sont les peuples qui auront le dernier mot. Ce sera, dans ce scénario pessimiste, l’objet du débat de la campagne présidentielle de 2017.

Une réponse à Crise, diagnostic et solutions (1/2): l’absurdité des plans d’austérité